貸借対照表の意味がわからん、、、

貸借対照表って何を表してんの?

貸借対照表から読み取れることって何?

そんな貸借対照表の疑問に出来るだけ簡単にざっくり、ふんわり説明する記事です。

規模が極小の会社ですが、起業して最初の3年は自分で貸借対照表などの決算書類を作成していたので、その時の勉強を元に解説していきます。

最初にまとめるとこんな感じ。

- 会社の財政的な体力を表したもの

- 会社の資金入手経路を表したもの

- 資産合計 = 負債合計 + 純資産合計

情報の取り扱いには細心の注意を払っていますが、誤りがあり訂正や削除の必要がある場合は調査の上、速やかに対応します。問い合わせ先は下記です。

貸借対照表とは

貸借対照表とはバランスシート(B/S)とも呼ばれ、ある時点の会社の財産を表すものです。

その会社が財政的にどんくらい体力があるかが分かります。

極端な言い方すると、赤字でも直ぐには倒産しなさそうとか、そういう情報が詰まってます。(赤字を改善しなければ、いつかは倒産しますが…)

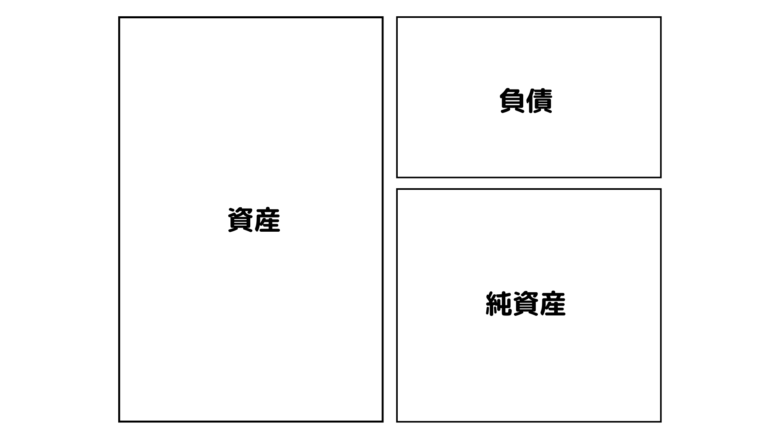

表のイメージはこんな感じ。

表は、資産、負債、純資産の3つで構成され、資産合計と負債・純資産合計の金額は必ず等しくなります。

この3つは、ざっくり次の意味があります。

- 資産:会社が使える全財産

- 負債:借金とか預かってるとか他から調達したお金

- 純資産:元々持ってた又は自力で稼いだお金

関係性は次の式で表せます。

この式から分かることは、負債と純資産は資産という全財産の入手経路を表しているということ。

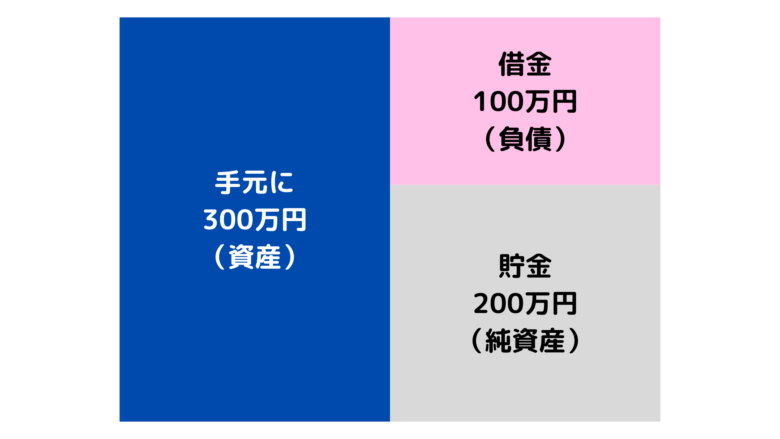

例えば、元々200万円の貯金をしていて、100万円の借金をしたとします。

すると、手元にある全財産は300万円です。

そんで、手元にある300万円を使って150万円の車を購入すると、全財産はお金と車の2種類に。

貸借対照表に当てはめると、

- 資産 :手元に150万円

- 資産 :車 150万円

- 負債 :借金 100万円

- 純資産:貯金 200万円

という感じで貸借対照表は、会社がどうやって資金を調達して、その資金を何に使ったか(又は使わずに貯金したか)が分かるようになってます。

また、車のように現金化出来る資産と借金のバランスも分かるので、会社の財政的な体力を掴みやすい表にもなってます。

関連記事:利益率が100%を超える!? 粗利・営業利益・経常利益ってなんだっけ?

せっかくなので、資産、負債、純資産の簡単な説明もしていきます。

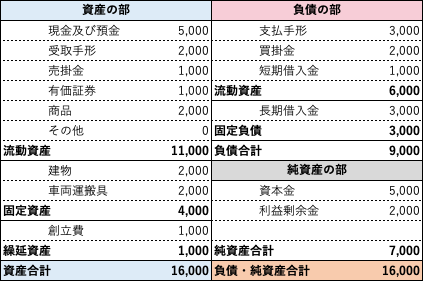

資産の部

会社の貯金だろうが、借金で買った車だろうが、手元にある資産は全部ここにぶち込みます。

この資産の部の中でも、性質によって流動資産、固定資産、繰延資産の3つに分かれます。

流動資産

1年以内に換金可能か、今すぐ使える資産です。

例えば、こんな科目。

| 現金 | まんま現金のこと。 |

| 普通預金 | 普通預金口座のお金。 |

| 当座預金 | 当座預金口座のお金。 |

| 受取手形 | 受け取った約束手形や為替手形の債権。 |

| 売掛金 | 商品やサービスへの信用取引の未収金。 |

| 有価証券 | 国債とか株とか。 |

| 商品 | 在庫商品。 |

固定資産

1年以上利用予定の建物とかの資産や現金化まで時間が掛かると思われる資産です。

固定資産の中でも、有形固定資産、無形固定資産、投資その他の資産に分かれます。

例えば、こんな科目。

| 有形固定資産 | 建物とか車両とかパソコンとか、要は実体が有る資産。 |

| 無形固定資産 | 特許権とかソフトウェアとか、要は実体が無い資産。 |

| 投資その他の資産 | 上2つに当てはまらない固定資産、長期保有目的の株とか。 ホント勝手なイメージだけど直接的に通常の営業に関わりのない項目が入っている気がする。 |

繰延資産

支払い済みのサービスや品物で、効果が1年以上及ぶと考えられる一時的な資産です。

これだけ見ると固定資産と何が違うん?って気にもなりますが、現金化出来る資産ではないという点が違います。

乱暴に言っちゃえば、その会社にとって費用の価値が残ってるけど、世間一般じゃ価値が無いってことです。

例えば、会社設立時の費用を創立費にして計上したりします。

設立時に支払った登記費用などは終わったことですが、今の会社があるのはその時の費用があるからという考え方です。

負債の部

借金とか後払いの未払金とか、誰かに支払わなきゃいけない奴らです。

返済期限長さで、流動負債と固定負債の2つに分かれます。

流動負債

1年以内に支払う予定の負債です。

例えば、こんな科目。

| 支払手形 | 支払いの為に振り出した約束手形や引き受けた為替手形。 |

| 買掛金 | 後払いの未払金。 |

| 短期借入金 | 1年以内に返済予定の借金。 |

| 預り金 | 一時的に預かったお金で誰かに支払うもの。給与から天引きしている源泉所得税とか。 |

固定負債

1年以上かけて返済する負債です。

例えば、こんな科目。

| 長期借入金 | 1年以上かけて返済予定の借金 |

| 社債 | 会社が発行した債券。満期まで利子を支払い、満期になったら元本を返済するもの。 |

純資産の部

出資した資本金など会社の純粋な資本で、負債のような返済の義務がないものです。

例えば、こんな科目

| 資本金 | 株主が会社に出資したお金 |

| 利益剰余金 | 超ざっくり言うと、今まで会社作った利益の合計 |

貸借対照表から分かること

当座比率

当座資産は流動資産の中でも特に現金化しやすい資産のことです。(買ってくれる人がいないと現金化出来ない商品在庫みたいなのは含まない)

この当座資産と、1年以内に返済しないといけない流動負債を比較して返済能力が高めかどうかをみる指標です。

流動資産と比較する流動比率もありますが、楽勝で現金化出来るよってもの以外も含まれてしまうので、より確実に返済能力をみることが出来ます。

自己資本比率

自己資本は、ほぼ純資産の合計です。(ホントは純資産から新株予約権と非支配株主持分を引いたもの)

総資本は、負債と純資産の合計です。(必ず資産の合計と等しくなるので数字的にはどっちでもいいです。)

んで、こいつで何が分かるかというと資金の全入手経路の内、自力で入手したのはどの位かが分かります。

借金まみれの経営なのか、自力で手に入れた資金多めの経営なのかってことです。

他にも指標はあって、会社の状態を理解するのに便利です。興味があれば色々調べてみると面白いかもです。

まとめ

- 会社の財政的な体力を表したもの

- 会社の資金入手経路を表したもの

- 資産合計 = 負債合計 + 純資産合計

- 資産:会社が使える全財産

- 負債:借金とか預かってるとか他から調達したお金

- 純資産:元々持ってた又は自力で稼いだお金

という感じで、貸借対照表を超ざっくりまとめました。

これから起業するぞという人の参考になれば幸いです。

以上、最後までありがとうございます。