- 粗利ってどうやって計算するの?

- 売上総利益とか営業利益とか、なんちゃら利益がいっぱいあってよく分からん!!

原価0円のものを1,000円で売ったら利益率は1,000%ですよ!!

なんて話を昔聞いたことがありました。

言葉は知っているけど中身がよく分からんってことあると思います。

粗利ってなんぞや?利益って付く言葉がいっぱいあるけど違いは何?

損益計算の勉強ちょっとしようぜっていうのが今回の記事です。

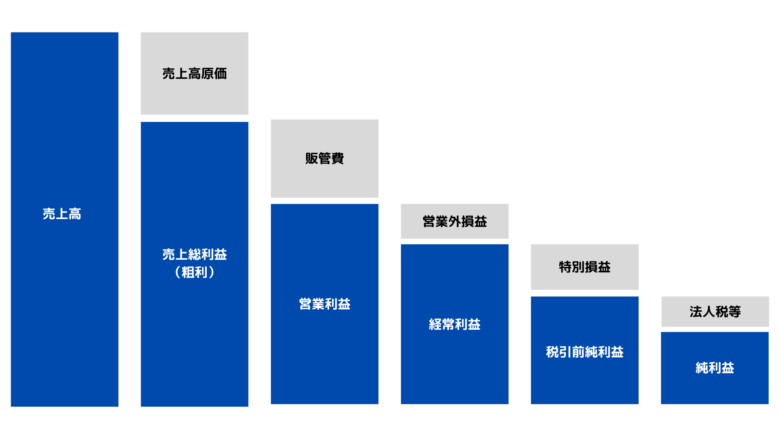

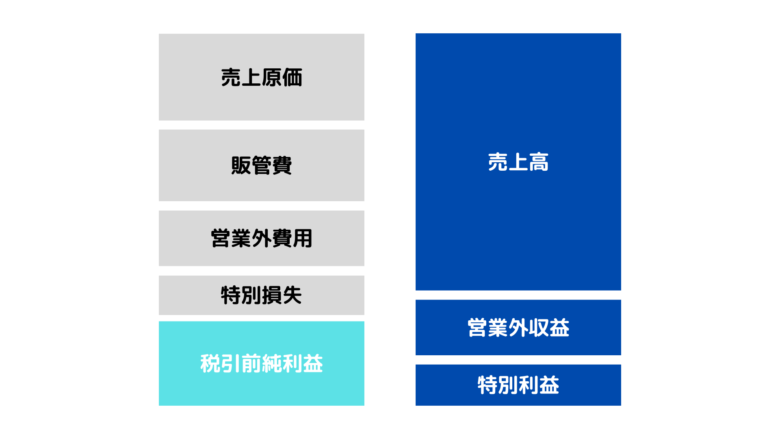

最初にまとめるとこんな感じ。

- 売上総利益(粗利) = 売上高 − 売上高原価

- 営業利益 = 売上総利益 − 販管費

- 経常利益 = 営業利益 + 営業外収益 − 営業外費用

- 税引前当期純利益 = 経常利益 + 特別利益 − 特別損失

- 当期純利益 = 税引前当期純利益 − 法人税等

各用語の意味や、その利益から何が分かるかも書いてってます。

情報の取り扱いには細心の注意を払っていますが、誤りがあり訂正や削除の必要がある場合は調査の上、速やかに対応します。問い合わせ先は下記です。

売上総利益・営業利益・経常利益

なんちゃら利益と名の付くものの代表格御三方です。

最初に要約すると、こんな感じです。

- 売上総利益(粗利) = 売上高 − 売上高原価

- 営業利益 = 売上総利益 − 販管費

- 経常利益 = 営業利益 + 営業外収益 − 営業外費用

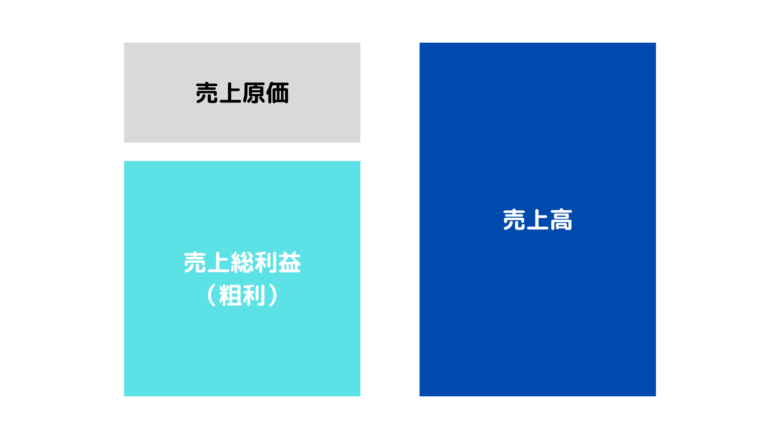

売上総利益

いわゆる粗利というヤツです。

製造業の場合は、人件費を含む製造原価になるとか業種によって原価の定義が変わるので、ここからは小売業の説明です。

売上総利益、もとい粗利(短くしたいので以後、粗利でいきます)からは、原価からどの位高く売れてんのかが分かります。

市場価格で販売するには原価が高すぎないか、原価に対して付加価値を付けられているか、などが分かります。

粗利同様によく聞く言葉が、粗利率です。

粗利が売上高に占める割合を表したものが、この粗利率。

なので、冒頭の話が、この粗利率を指していたのであれば、正しい粗利率は100%だったということになります。

割合にする理由の一つとしては、商品によって利幅は違うわけで金額だけだと比較しづらいです。

割合にすることで一律でチェックしやすいようにするわけですね。

んで、この粗利、粗利率ですが、様々な要因で上下します。

業種によって平均的な粗利率は変わってきます。

景気によっても変わります。

景気が良ければほっといても売れるので高くなりやすいですし、悪ければ売れなくなってきて粗利を削って販売価格を下げることもあります。

また、新商品のPRの為にあえて限界突破な価格設定、赤字販売などをして市場に浸透させる戦略を取る場合もあるでしょう。

会社ごとの戦略で、様々な意味が込められていることが分かる。

それが粗利。

営業利益

先ほどの粗利だと、原価に対して利益が出ているかどうかは分かりますが、営業活動全体として利益が出ているかは分かりません。

そこで登場するのが営業利益。

本業となる活動全体で利益が出てるかどうかを示す数字です。

具体的に説明するために、まずは販管費を説明します。

販管費とは、会社が営業するには必要だよねっていう経費たちです。

具体的には、人件費、家賃、水道光熱費、宣伝広告費、配送料、保管料とか、営業活動するにあたり当然掛かりまっせという費用たちです。

つまり、営業利益とは普通に営業やってるとどんだけ利益が出るんだい?ということを明らかにするためのものです。

営業利益が黒字であれば、少なくとも本業では利益が出てるねーと言えます。

赤字なら、本業上手くいってなくね!? という話になるので改善が急務になります。

関連記事:一人で起業 固定費削減の重要性 【弱者なりに大きなライバルと戦う】

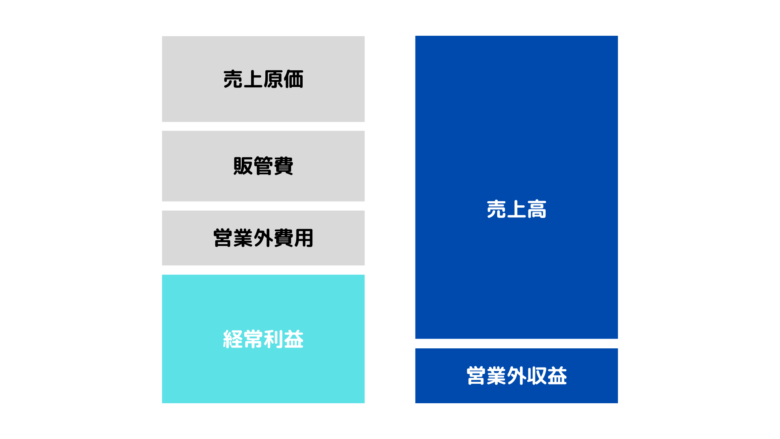

経常利益

本業以外の損益も含めると、どうなってんの?が分かるのが経常利益です。

口座の受取利息や株の配当金が出たり、事業としてではない不動産収入が出たり、本業以外で収益が上がると営業外収益が発生します。

または、融資に対する支払利息や売掛金の早期回収による割引が出たり、有価証券の売買で生じた損失が出たりすると営業外費用が発生します。

繰り返しになりますが経常利益の求め方は、

になります。

なので、配当金や不動産収入が大きく営業外収益が多くあると、本業はふるってないけど経常利益は跳ね上がるんよ。ってケースもありえます。

ちなみに、この営業外損益(収益と費用をまとめて呼ぶ)は、本業ではないけれどある程度見込んでるよ、というものになります。

経常利益の「経常」が、そういう意味ですね。

引用:weblio辞書 経常的(情報提供元:実用日本語表現辞典)

- 経常的

- 読み:けいじょうてき

- 意味:定期的なさま、一定の間隔や頻度で発生するさま、などの意味の表現。「臨時的」などの対義語として用いられることが多い。

この為、有価証券の売買で生じた損益は営業外損益になると説明しましたが、長期保有を目的としていた有価証券では別の損益になる場合があります。

また、有価証券の取引が本業なのであれば営業利益の話になります。

会社の本業がなんなのかで営業外損益に該当するものは変わってきます。

関連記事:【貸借対照表】超絶簡単に説明する試み【意味わからん】

税引前当期純利益

当初の目的は粗利とはなんぞや?だったのですが…

勢いでここまで来てしまったので、税引前純利益とはなんぞや?まで行っちゃいます。

経常利益までは、本業だろうが本業でなかろうが会社としてある程度見込んでいる損益でした。

税引前当期純利益(なげーので以下、税引前純利で…)は、臨時的に発生した損益も全部ひっくるめた会社の損益全部です。

もちろん「税引前」なので、法人税等は加味する前での話です。

計算式はこんな感じ、

じゃあ、臨時的って何?って話ですが、

- 固定資産の売却損益

- 売買目的ではない長期保有している有価証券の損益

- 自然災害などで生じた損失

- 前期以前の決算の間違いを修正するための修正損益

などです。

さらっと見ても臨時的な損益だなーというのは感じると思います。

これら臨時的な損益は、特別利益、特別損失、合わせて特別損益と呼ばれます。

ちなみに、この特別損益、一律の基準はないです。

臨時的な損益という性質はあるものの、ある程度は会社ごとに判断出来ます。

なんか曖昧な気がしますが、業種や会社によって臨時の中身は変わってくるんで一律とか逆に難しいのかもしれないですね。

当期純利益

ここまで来たので走り切ります。

当期純利益は、こんな感じで求めます。

税引前純利に応じて、法人税とか法人住民税とか事業税とかが決まります。

この法人税等を差っ引いた上の会社全体の正味の損益のことです。

以上です。めっちゃ短い…

まとめ

- 売上総利益(粗利) = 売上高 − 売上高原価

- 営業利益 = 売上総利益 − 販管費

- 経常利益 = 営業利益 + 営業外収益 − 営業外費用

- 税引前当期純利益 = 経常利益 + 特別利益 − 特別損失

- 当期純利益 = 税引前当期純利益 − 法人税等

なんちゃら利益について、色々調べました。

起業しておきながら、勉強不足を絶賛痛感中です。

これ以上は何を調べればいいのか分からなくなってきたので、今回はここで力尽きようと思います。

以上、最後までありがとうございます。