小規模な会社で一般的に必要な年末調整の書類の作成方法を説明します。

下記リストの従業員(対象者)と会社それぞれが作成する書類をまとめています。

| 作成者 | 必要書類 | 提出先 |

|---|---|---|

| 対象者 | 扶養控除等申告書 | 会社 |

| 対象者 | 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書 | 会社 |

| 対象者 | 保険料控除申告書 | 会社 |

| 対象者 | 住宅借入金等特別控除申告書 | 会社 |

| 会社 | 源泉徴収票 | 税務署 |

| 会社 | 報酬、料金、契約金及び賞金の支払調書 | 税務署 |

| 会社 | 給与所得の源泉徴収票等の法定調書合計表 | 税務署 |

| 会社 | 給与支払報告書 個人明細書・総括表 | 対象者の住民票がある役所 |

| 会社 | 普通徴収切替理由書 | 対象者の住民票がある役所 |

2023年12月現在の情報をもとに書いています。情報の取り扱いには細心の注意を払っていますが、誤りがあり訂正や削除の必要がある場合は調査の上、速やかに対応します。問い合わせ先は下記です。

実際に作成される際は国税庁ウェブサイトなど最新の情報をご確認の上、全てご自身の責任のもとで行ってください。いかなる責任も当ブログは負いません。

年末調整とは

年末調整とは、1〜12月までに会社が支払う給与や賞与から都度源泉徴収した(天引きした)仮払いの所得税と個人の実態に合わせた本来の所得税額を1年間で比較し、過不足金額を調整する手続きです。

基本的には年収が2,000万円以下の従業員全てが対象です。2,000万円超の場合は確定申告を行います。

年末調整で申告可能な控除

対象者の所得額、家族構成、保険や住宅ローンに応じて年末調整時に控除を申告できます。(住宅ローンは2年目から)

医療費、寄付金、雑損、住宅ローンの1年目は、確定申告が必要です。

年末調整の対象者

通常、下記に当てはまる人は年末調整の対象者です。

- 扶養控除等申告書を提出した人

- 年末時点で会社に所属している、または12月支払いの給与を受け取った人(退職者含む)

- 年収2,000万円以下の人

- 徴収猶予や還付を受けていない人

年末調整の必要書類

年末調整に必要な書類は主に以下の通りです。

| 作成者 | 必要書類 | 補足書類 | 提出先 |

|---|---|---|---|

| 対象者 | 扶養控除等申告書 | 会社 | |

| 対象者 | 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書 | 会社 | |

| 対象者 | 保険料控除申告書 | ・生命保険料控除証明書 ・自身保険料控除証明書 ・個人型確定拠出年金の支払い証明書 ・国民年金の支払い証明書 ・配偶者の源泉徴収票や給与明細など収入を証明できるもの | 会社 |

| 対象者 | 住宅借入金等特別控除申告書 | ・借入金年末残高等証明書 | 会社 |

| 会社 | 源泉徴収票 | 税務署 | |

| 会社 | 報酬、料金、契約金及び賞金の支払調書 | 税務署 | |

| 会社 | 給与所得の源泉徴収票等の法定調書合計表 | 税務署 | |

| 会社 | 給与支払報告書 個人明細書・総括表 | 対象者の住民票がある役所 | |

| 会社 | 普通徴収切替理由書 | 対象者の住民票がある役所 |

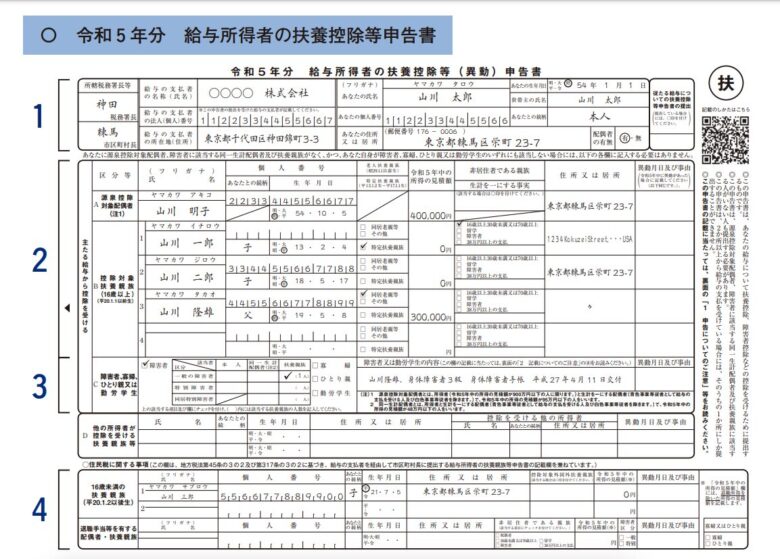

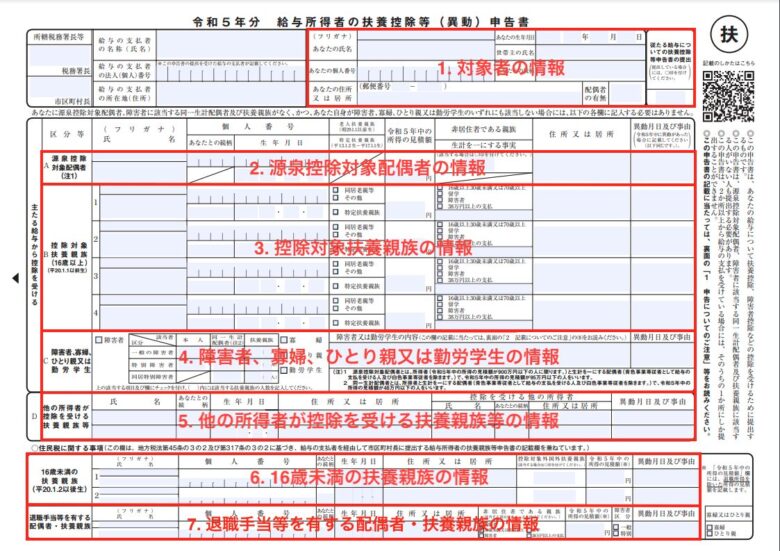

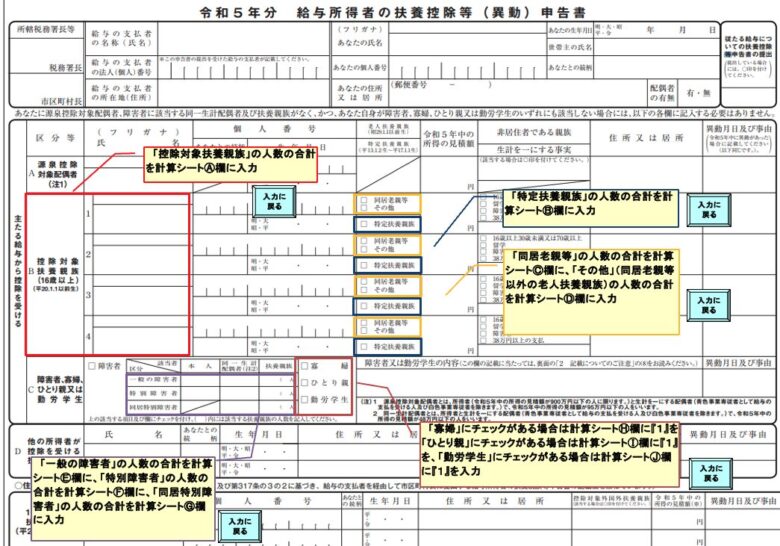

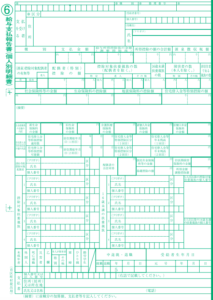

扶養控除等申告書の書き方(作成者:対象者)

対象者の情報

対象者の情報を項目に応じて記載します。

マイナンバーについては、対象者本人や控除対象配偶者、扶養親族の氏名とマイナンバー等の情報が記載されている帳簿を作成している場合は、申告書への記載は不要です。

源泉控除対象配偶者の情報

配偶者がいて、かつ対象条件に当てはまる場合は項目に応じた情報を記載します。

対象条件は、対象者本人の年間給与所得(給与所得以外の収入源がある場合は別)が900万円以下、対象配偶者の年間合計所得が95万円以下の場合です。

年収でいうと、対象者は1,095円以下(給与所得のみで所得金額調整控除を適用しない場合)、配偶者は150万円以下になります。

ただし、前項「1. 対象者の情報」の配偶者欄については、条件に関わらず配偶者がいれば ”有” を選択します。

マイナンバーについては、対象者本人や控除対象配偶者、扶養親族の氏名とマイナンバー等の情報が記載されている帳簿を作成している場合は、申告書への記載は不要です。

配偶者の所得金額の算出方法は、年収162万円未満まで控除は一律55万円なので、年収から55万円を引いた金額が年間所得金額(給与所得のみの場合)です。

例えば、配偶者の年収が100万円の場合、”年収100万円 ー 控除55万円 = 所得額45万円”となります。

控除対象扶養親族の情報

対象条件に含まれる親族の情報を項目に応じて記載します。

対象条件は、16歳以上で年間の年間所得金額が48万円以下(配偶者、青色事業専従者として給与を受ける人、白色事業専従者を除く)の場合です。

ただし、30歳以上70歳未満で非居住者(国内に住所がなく、かつ1年以上国外に住んでいる)の場合は以下の条件のうち、いずれかに当てはまる場合のみです。

- 留学

- 障害者

- 生活費または教育費として年間38万円以上受け取っている

同居老親等 / その他

対象者または配偶者の直系の父母や祖父母と同居の場合は「同居老親等」にチェックを入れ、それ以外の場合は「その他」にチェックを入れます。

特定扶養親族

19歳以上23歳未満の場合はチェックを入れます。

非居住者である親族 / 生計を一にする事実

非居住者(国内に住所がなく、かつ1年以上国外に住んでいる)であれば、該当する項目にチェックを入れます。

非居住者であることを証明する学生ビザや送金記録などの書類が必要です。

異動月日及び事由

当年中に配偶者や扶養となっていれば記載します。

障害者、寡婦、ひとり親又は勤労学生の情報

障害者控除、寡婦控除、ひとり親控除、勤労学生控除の条件に当てはまる場合は、該当の項目にチェックを入れ、項目に応じた情報を記載します。

障害者欄

対象者本人、配偶者、扶養親族が該当する場合はチェックを入れます。

「障害者または勤労学生の内容」欄には、該当者の氏名、障害の等級、交付されている手帳の種類、交付年月日を記載します。

なお、同一生計配偶者とは、対象者と生計を一にする配偶者(青色事業専従者として給与を受ける人、白色事業専従者を除く)で、年間合計所得金額が48万円以下の人です。

寡婦欄

対象者が次の条件に該当する場合はチェックを入れます。

- 夫と離婚した後、婚姻をしておらず、扶養親族がいる人で年間合計所得金額が500万円以下

- 夫と死別した後、婚姻をしていない人、または夫の生死が明らかでない一定の人で年間合計所得金額が500万円以下

ただし、離婚または死別後に事実婚が認められる場合は寡婦控除の対象にはなりません。

ひとり親欄

対象者が結婚をしていない、または配偶者の生死がはっきりしない場合で、かつ次の条件に全て該当する場合はチェックを入れます。

- 事実婚と認められる一定の人がいない

- 生計を一にして、年間合計所得金額が48万円以下、他の人の同一生計配偶者や扶養親族になっていない子がいる

- 年間合計所得金額が500万円以下

勤労学生欄

対象者が次の条件を全て満たす場合はチェックを入れます。

- 大学、高校、一定の要件を備えた専修学校、職業訓練法人など、特定の学校の学生である

- 年間合計所得金額が75万円以下

- 給与所得以外の年間所得金額が10万円以下

「障害者または勤労学生の内容」欄には、学校名、入学年月日、当年の所得の種類、合計所得金額を記載します。

他の所得者が控除を受ける扶養親族の情報

共働きなどで、対象者本人以外の扶養控除等申告書に対象扶養親族として書いた親族の情報を記載します。

例えば、対象者の子が配偶者の扶養親族となる場合は「氏名、続柄、生年月日、住所」の欄に子の情報を、「控除を受ける他の所得者」の欄に配偶者を記載します。

16歳未満の扶養親族の情報

該当する親族がいれば項目に応じた情報を記載します。

マイナンバーについては、対象者本人や控除対象配偶者、扶養親族の氏名とマイナンバー等の情報が記載されている帳簿を作成している場合は、申告書への記載は不要です。

退職手当を有する配偶者・扶養親族の情報

該当する親族がいれば項目に応じた情報を記載します。

「所得の見積額」の欄には、退職所得を除く合計所得金額を記載します。

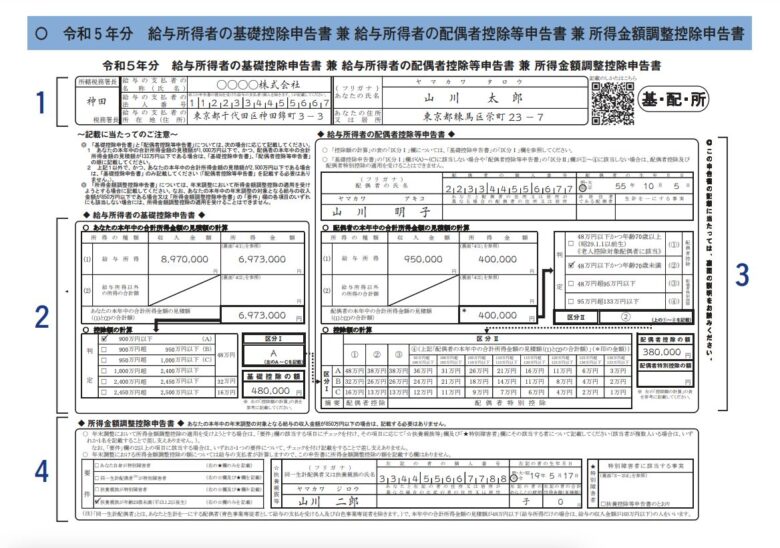

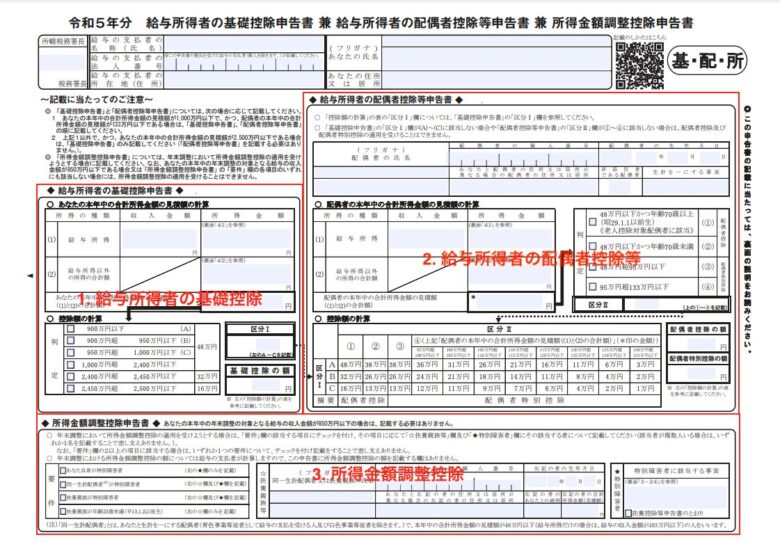

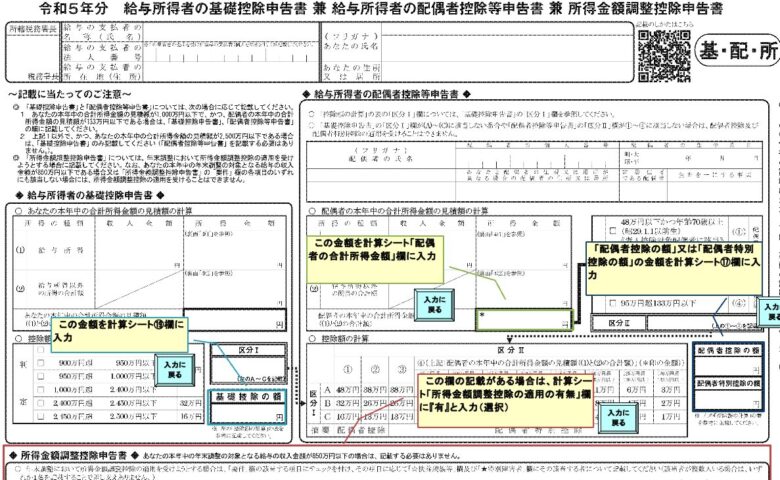

基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書の書き方(作成者:対象者)

一番上の欄に対象者本人の氏名、住所を記載します。

それ以降の記載内容は次の通りです。

給与所得者の基礎控除

引用:国税庁 -《記載例》令和5年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

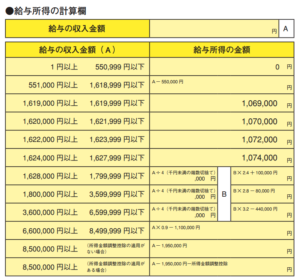

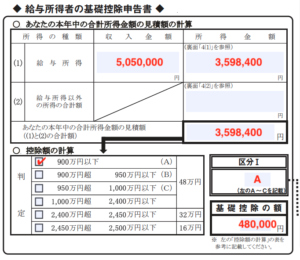

対象者の所得が給与所得のみである場合、下表の計算式を用いて年間合計所得金額を計算します。

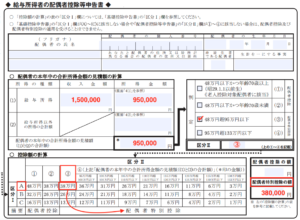

対象者の年収505万円の場合

例えば、対象者本人の年収が505万円の場合は次の計算になります。

505万円 (A) ÷ 4 = 1,262,500円 → 千円未満を切り捨てて、1,262,000円 (B)

1,262,000円 (B) X 3.2 ー 440,000円 = 3,598,400円

所得金額3,598,400円

対象者本人の区分1は「A」、基礎控除の額は「480,000円」です。

給与所得者の配偶者控除等

配偶者の情報を項目に応じて記載します。

配偶者が国外に住む非居住者(国内に住所がなく、かつ1年以上国外に住んでいる)である場合は、「非居住である配偶者」欄にチェックを入れ、当年の送金額を記入します。

配偶者の所得が給与所得のみである場合、対象者の所得計算時と同じ表を使って年間合計所得金額を計算します。

対象者の区分1がAで、配偶者の年収150万円の場合

対象者本人の区分1が「A」、配偶者の年収が150万円とした記載例は図のようになります。

先ほどの「給与所得の計算欄」(黄色の表)の通り、額面で161.9万円未満までは控除は一律55万円なので、配偶者の年収が150万円(給与所得のみの場合)であれば、配偶者判定の区分2は「③」以内に収まります。

配偶者の特別控除の限度について

配偶者の所得金額が95万円超になると配偶者控除等は区分2の「③」以内に該当しませんが、133万円以下までは控除を受けることができます。

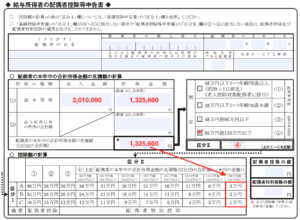

例えば、配偶者の年収が201万円の場合は次の計算になります。

201万円 (A) ÷ 4 = 502,500円 → 千円未満を切り捨てて、502,000円(B)

502,000円(B) X 2.8 ー 80,000円 = 1,325,600円

所得金額1,325,600円

対象者の区分1が「A〜C」のいずれかであれば、対応する配偶者特別控除が適用されます。

所得金額調整控除

対象者本人の年収が850万円超の場合、申告できます。

左端「要件」の該当する項目にチェックを入れ、該当項目右側にある指示に従い、☆★欄に記載します。

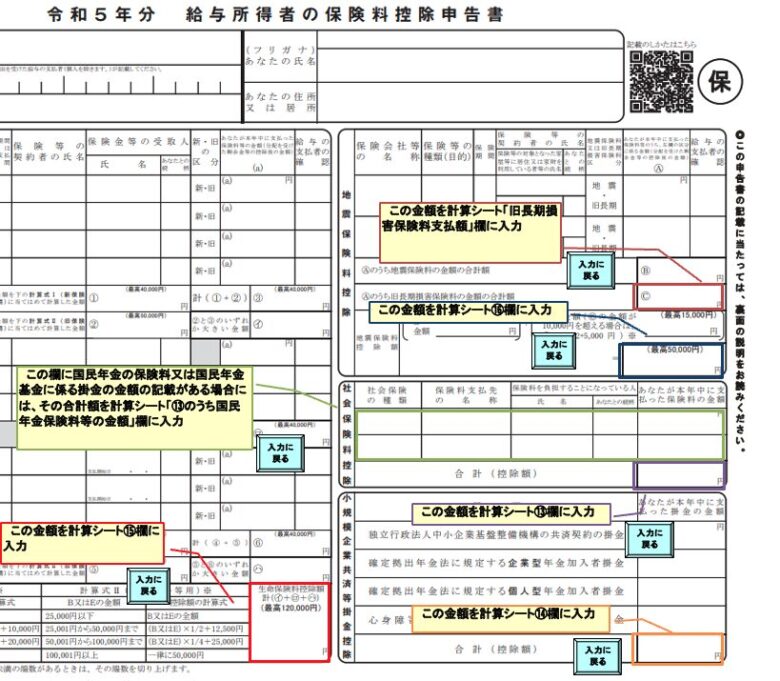

保険料控除申告書の書き方(作成者:対象者)

対象者が該当する保険に加入している場合に記載します。

何も保険に加入していない、当年で国民年金など社会保険(対象者の給与から徴収されている社会保険は除く)の加入がない場合は記載する必要はありません。

加入している保険会社から送付される控除証明書を基に記載し、申告の際は証明書を添付をしますので、証明書は大切に保管します。

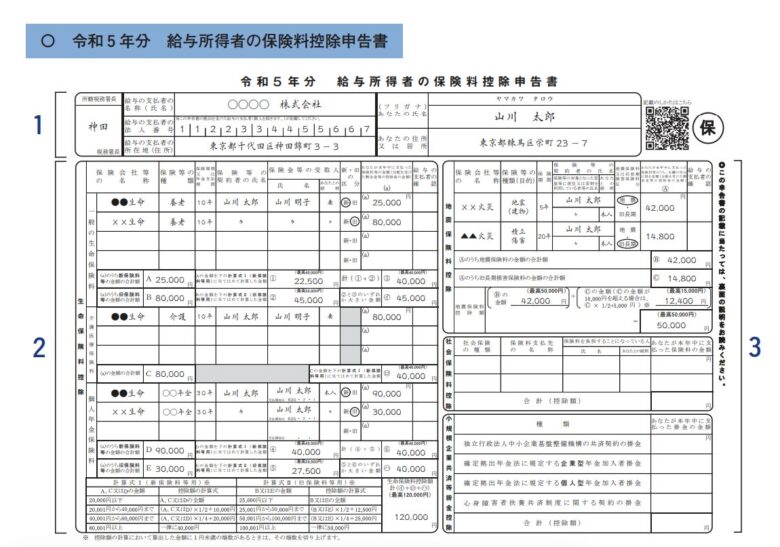

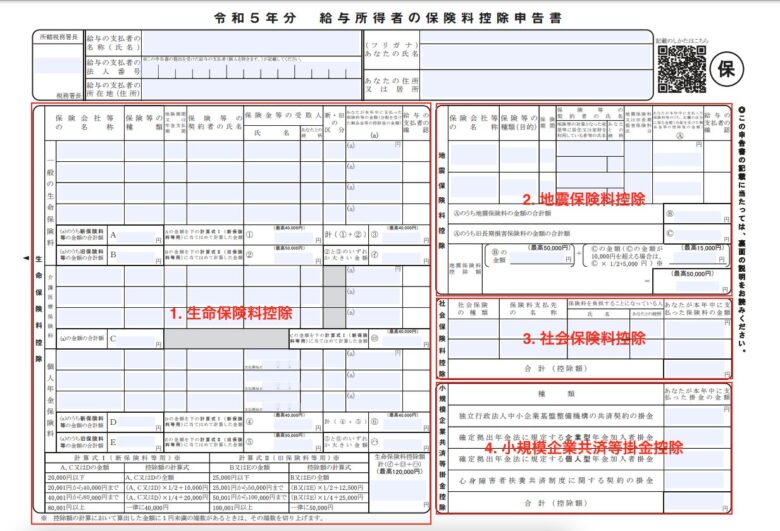

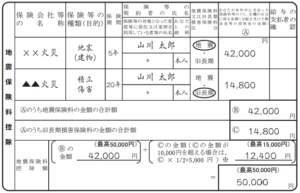

生命保険料控除

生命保険加入者に直接届く生命保険料控除証明書の内容を確認しながら金額を転記します。

申告書の「生命保険料控除」欄には、細かい指示と計算式が載っているので、指示と計算方法にしたがって計算します。

- 生命保険料控除証明書から適用制度が旧制度か新制度を確認する

- 生命保険料控除証明書から「一般」「介護」「個人」の3つの項目それぞれの「申告額」または「証明額」の金額を確認する

- 図の赤か青枠で囲まれた「生命保険料控除」A、B、C、D、E 欄の該当箇所に金額を記載する

- 赤枠で囲まれた金額は下段にある「計算式1」を使用して計算する

- 青枠で囲まれた金額は下段にある「計算式2」を使用して計算する

- A〜E それぞれ右側の指示に従いながら、生命保険料控除額(イ+ロ+ハ)を計算する

地震保険料控除

地震保険加入者に直接届く地震保険料控除証明書の内容を確認しながら金額を転記します。

証明書の記載内容を「地震保険料控除」欄の該当項目に記載、○を付けます。

「地震保険料控除」に記載された計算式に従って控除額を計算します。

社会保険料控除

対象者が支払った対象者本人または対象者と同じ生計で暮らす親族の国民健康保険や国民年金など社会保険料の金額を記載します。

小規模企業共済等掛金控除

該当する掛金の種類で、当年中に支払った金額を記載します。

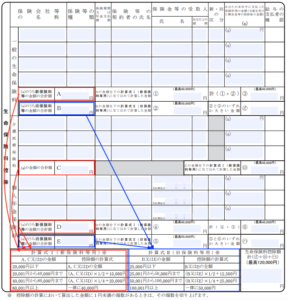

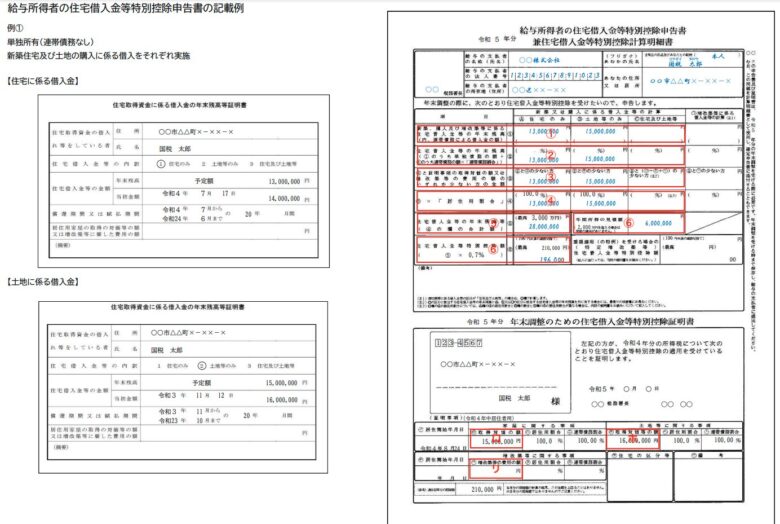

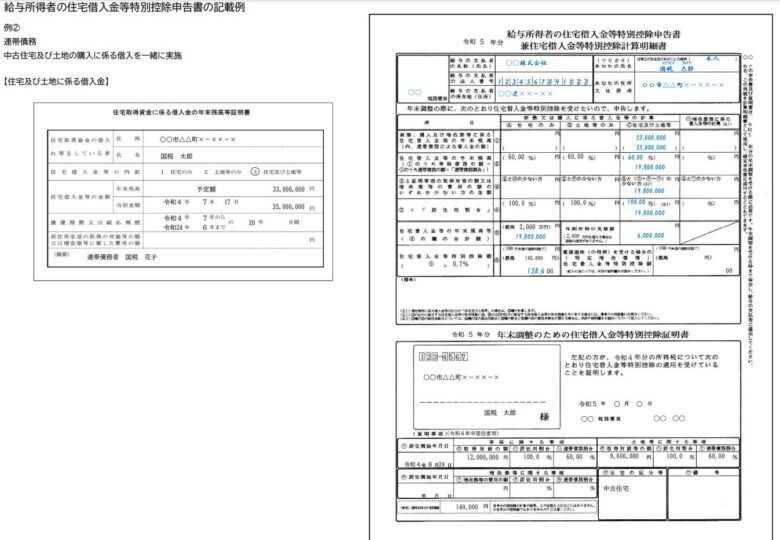

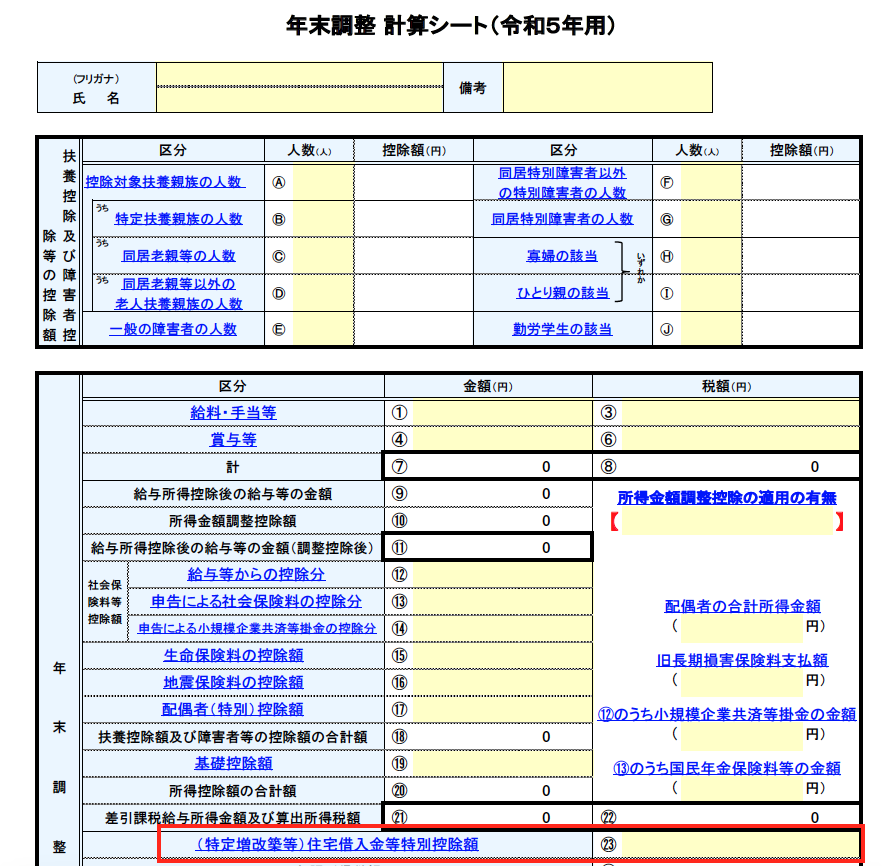

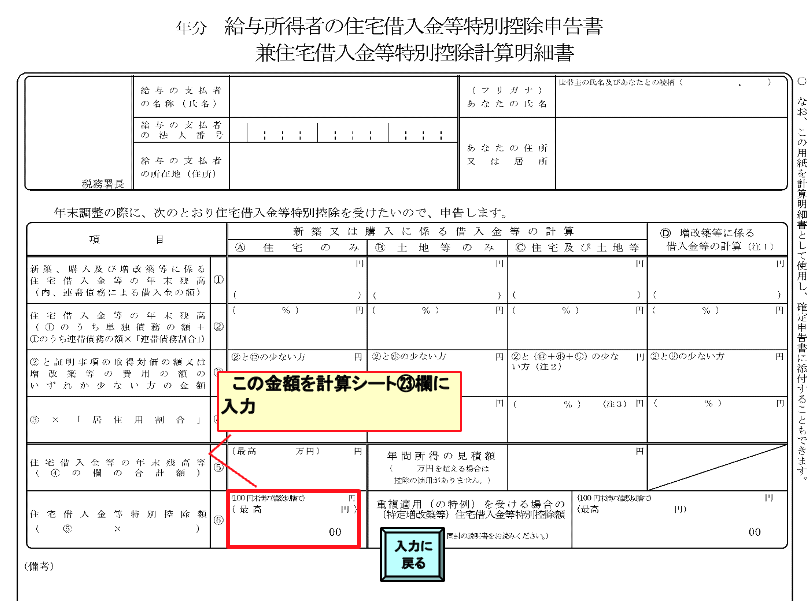

住宅借入金等特別控除申告書の書き方(作成者:対象者)

対象者が住宅ローンを組んでいて、所定の条件を満たしていると控除を受けられます。

なお、住宅ローンの1年目は対象者自身で確定申告が必要で、2年目以降から年末調整での申告が可能です。

1年目に確定申告をすると住宅借入金等特別控除申告書が税務署から送付されます。

住宅借入金等特別控除申告書と金融機関から送付される年末残高等証明書を使って申告書を作成します。

① 年末残高等証明書に記載された区分を確認し、該当欄に年末残高を記載し、括弧内に、その内の連帯債務の額を記載する

② 上記①に記載した金額の内、「対象者単独の債務額」と「対象者の負担する連帯債務額」の合計を記載する

③ 「項目」で指定された申告書下段にある特別控除証明書の金額と上記②に記載した金額の少ない方を記載する

④ 住宅における居住割合と上記③で記載した金額に割合を掛けた金額を記載する

⑤ 上記④で記載した金額の合計額を記載する

⑥ 対象者の合計所得金額を記載する

⑦ 「項目」にある計算式に従って金額を記載する

その他、国税庁 - 年末調整で住宅借入金等特別控除の適用を受ける方へを参照ください。

以上で、対象者(個人)が作成するパートは完了です。

次項からは会社が作成する書類です。

源泉徴収票の書き方(作成者:会社)

国税庁「源泉徴収簿」と「年末調整計算シート」といものを作成しています。年末調整をスムーズに行えるようにという趣旨の書類で、提出する類の書類ではありません。下記リンクから取得できます。

国税庁 - A2-2 給与所得・退職所得に対する源泉徴収簿の作成

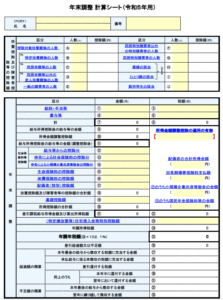

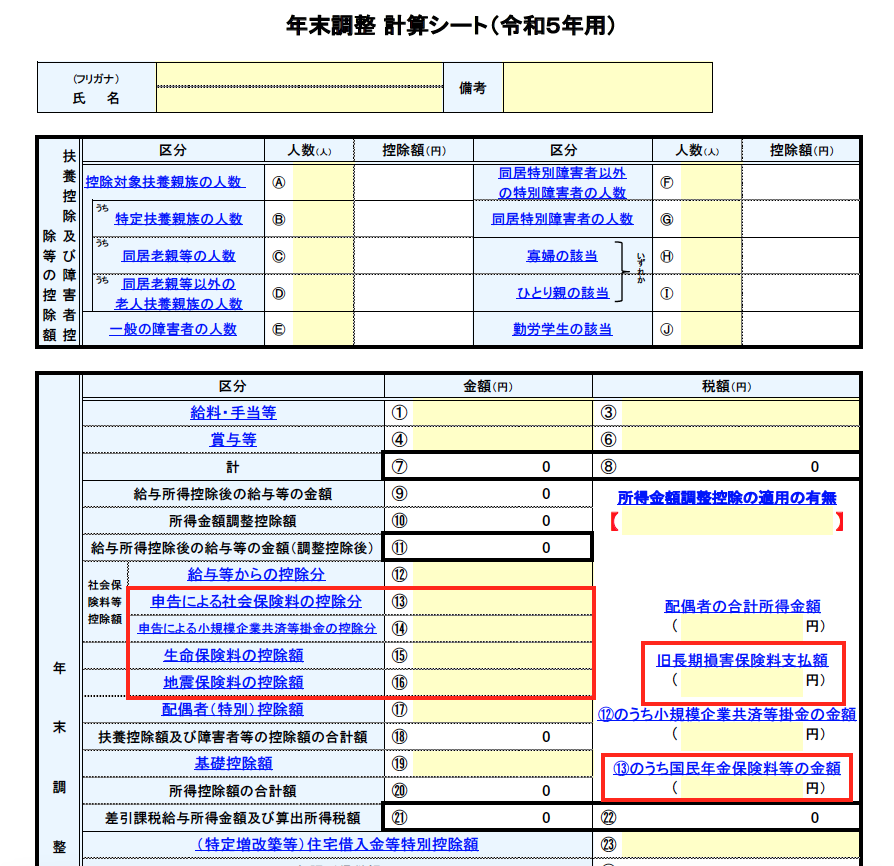

今回は、年末調整計算シート(以下、計算シート)を用いて源泉徴収票を作成します。

計算シートの書き方

まずは、対象者が入力した「扶養控除申告」「基礎控除〜申告」「保険料控除申告」「住宅借入金〜控除申告」を使って計算シートを完成させます。

扶養親族の人数 参考資料:扶養控除等申告書

赤枠で囲まれた扶養親族の人数を左図のコメントに従い計算シートに入力する。

給与、賞与、給与等からの控除分

給与・手当等:金額に当年の総支給額、税額に当年の給与の源泉徴収額を記載する。

賞与等:金額に当年の賞与合計額、税額に当年の賞与等の源泉徴収額を記載する。

給与等からの控除分:当年の社会保険料の合計額を記載する。

基礎控除、配偶者控除 参考資料:基礎控除申告書

赤枠で囲まれた基礎控除などの金額や控除の有無を左図のコメントに従い計算シートに入力する。

保険料控除

赤枠で囲まれた保険料控除の金額を左図のコメントに従い計算シートに入力する。

住宅借入金等特別控除

赤枠で囲まれた住宅借入金等特別控除の金額を左図のコメントに従い計算シートに入力する。

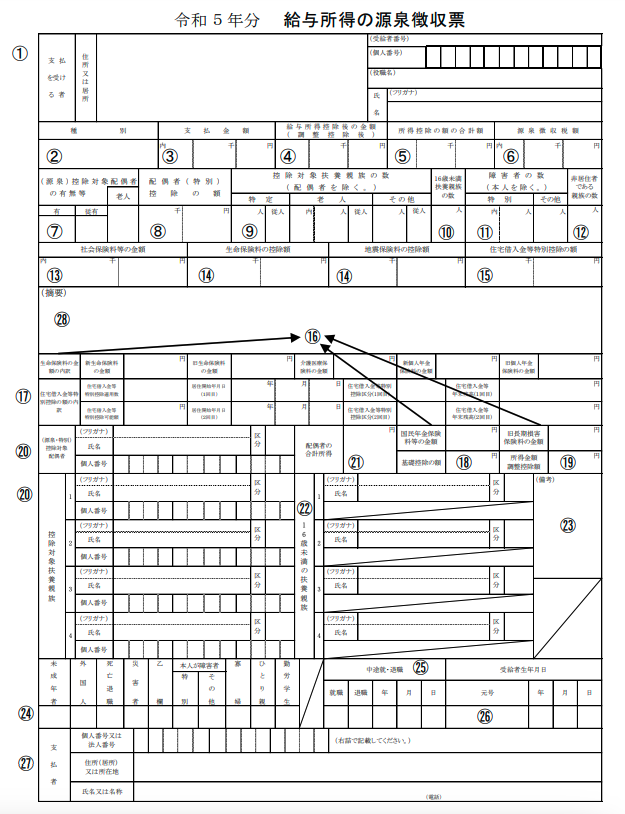

源泉徴収票の書き方

引用:国税庁 - 【入力用】令和 年分 給与所得の源泉徴収票(令和5年分以後用)

次に、源泉徴収票を作成します。

下記リンクから、【入力用】〜源泉徴収票の最新版を取得します。

【入力用】と書かれた方だとPDFをそのまま編集でき、左側の税務署提出用を完成させると自動的に受給者交付用も完成するので手間が省けます。

項目ごとに記載する内容は以下の通りです。なお、対象者が該当しない項目は空欄のままにします。

| ① | 支払いを受ける者 | 項目に応じて記載する (役職名がなければ空欄) | |

| ② | 種別 | 役員なら役員報酬、従業員なら給与・賞与と記載する | |

| ③ | 支払金額 | 計算シートの① | |

| ④ | 給与所得控除後の金額 | 計算シートの⑪ | |

| ⑤ | 所得控除の額の合計額 | 計算シートの⑳ | |

| ⑥ | 源泉徴収税額 | 計算シートの㉕ | |

| ⑦ | 控除対象配偶者の有無 | 配偶者がいれば“有”欄に丸を付ける (従有は主たる給与が別にある場合) | |

| ⑧ | 配偶者控除の額 | 計算シートの⑰ | |

| ⑨ | 控除対象扶養親族の数 | 特定 | 「人」に計算シートのB (従人は主たる給与が別にある場合、以下同) |

| 老人 | 計算シートのC | ||

| その他 | 計算シートの「 A - B - C = 」 | ||

| ⑩ | 16歳未満の扶養親族の数 | 16歳未満の扶養親族の数を記載する | |

| ⑪ | 障害者の数 | 特別(内) | 計算シートのG |

| 特別(人) | 計算シートの「 F + G = 」 | ||

| その他 | 計算シートのE | ||

| ⑫ | 非居住者である親族の数 | 扶養控除等(異動)申告書で非居住者である親族に記載がある親族の数を記載する | |

| ⑬ | 社会保険料等の金額 | 計算シートの⑫ | |

| ⑭ | 生命保険料の控除額 | 計算シートの⑮ | |

| 地震保険料の控除額 | 計算シートの⑯ | ||

| ⑮ | 住居借入〜控除の額 | 計算シートの㉓ | |

| ⑯ | 生命保険料の金額の内訳 | 保険料控除申告書を参照し、該当する項目に記載する | |

| ⑰ | 住宅借入金等特別控除の額の内訳 | 適用数 | 住宅借入金等特別控除の申告回数を記載する (申告後に増築などで再度特別控除の申告をしない限りは何年目でも1回になる) |

| 可能額 | 控除額が税額を超える場合は控除可能額を記載する | ||

| 居住開始年月日 | 特別控除証明書に記載されている年月日を転記する (適用数が1の場合、1回目の欄に記載、以下同) | ||

| 区分 | 特別控除証明書の表示に応じて記載する (○年中居住者用の表示の場合は「住」と記載) (その他、令和5年分給与所得の源泉徴収票等の法定調書の作成と提出の手引の7ページ目参照) | ||

| 年末残高 | 住宅借入金等特別控除申告書の④「③X居住用割合」の金額を記載する (平成12月31日以前の場合は⑤「居住用部分の家屋又は土地等に関わる借入金等の年末残高」) | ||

| ⑱ | 基礎控除の額 | 計算シートの⑲ | |

| ⑲ | 所得金額調整控除額 | 計算シートの⑩ (所得金額調整控除の適用がある場合) | |

| ⑳ | 控除対象配偶者 | 項目に応じて記載する | |

| 区分については次の通り | |||

| 居住者 | 空欄 | ||

| 非居住者 | 「○」と記載する | ||

| 控除対象扶養親族 | 項目に応じて記載する | ||

| 区分については次の通り | |||

| 居住者 | 空欄 | ||

| ・非居住者 ・30歳未満又は70歳以上 | 「01」と記載する | ||

| ・非居住者 ・30歳以上70歳未満 ・留学生 | 「02」と記載する | ||

| ・非居住者 ・30歳以上70歳未満 ・障害者 | 「03」と記載する | ||

| ・非居住者 ・30歳以上70歳未満 ・38万円以上送金 | 「04」と記載する | ||

| ㉑ | 配偶者の合計所得 | 計算シートの「配偶者の合計所得金額」 | |

| ㉒ | 16歳未満の扶養親族 | 氏名を記載する (区分は国内に住所があれば空欄、なければ「○」) | |

| ㉓ | 備考 | 控除対象扶養親族が5人以上の場合は、5人目以降のマイナンバーを記載する。 その際、先頭に(1)、(2)の様に番号を振る。 ㉘ 摘要にマイナンバーと対応する番号と氏名を記載する。 | |

| ㉔ | 未成年者〜勤労学生 | 対象者が該当するものに「○」を記載する | |

| ㉕ | 中途就・退職 | 該当欄に「○」を記載し、年月日を記載する | |

| ㉖ | 元号 | 対象者の生年月日の元号を記載する | |

| ㉗ | 支払者 | 給与の支払者(会社など)の情報を項目に応じて記載する | |

| ㉘ | 摘要 | 控除対象扶養親族が5人以上いる場合の氏名 | |

| 同一生計配偶者(控除対象配偶者を除く)が特別障害者又は同居特別障害者に該当する場合は、氏名と「(同配)」と記載する | |||

| 所得金額調整控除の摘要がある場合は該当する要件を記載する | |||

| 住宅借入金等特別控除の適用数が3以上の場合、3回目以降の情報を記載する | |||

| 当年の途中まで他から給与がある場合、支払者の住所、名前、退職年月日、総支給、源泉調整額、社会保険料を記載する | |||

| その他、令和5年分給与所得の源泉徴収票等の法定調書の作成と提出の手引の9-10ページ目参照 | |||

なお、国税庁 - 令和5年分給与所得の源泉徴収票等の法定調書の作成と提出の手引の3-10ページ目までが源泉徴収表の手引になっており、全ての記入欄の書き方が載っています。

こちらを参考にすれば迷うことはないと思います。

毎年9月頃に手引は更新されており、最新の手引は下記から取得可能です。

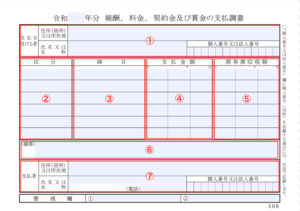

報酬、料金、契約金及び賞金の支払調書の書き方(作成者:会社)

支払調書は税務署への提出が義務付けられている法定調書の一つです。

上記国税庁リンクの通り、様々な領域に関する調書がありますが、一人で起業した会社であれば、「報酬、料金、契約金及び賞金の支払調書」が必要なケースがほとんどだと思います。

報酬、料金、契約金及び賞金の支払調書が必要になる要件は、「特定の職種の同一人物や法人に対して、一定以上の報酬が発生する」になります。詳細は下表の通りです。

| 業種や報酬など | 提出の必要がある要件 |

|---|---|

| ・原稿、デザイン、写真などクリエイティブな業種への報酬 ・通訳や翻訳への報酬 ・講演料 ・弁護士、税理士、建築士、通関士など士業への報酬 ・プロボクサーを除くプロスポーツ選手への報酬 ・芸能関係者への報酬 | 同一人物または法人に対して年間5万円超の支払いが確定している (当年で確定していれば未払いも含む) |

| ・プロボクサーへの報酬 ・外交員、集金人、電力メーターの検針人への報酬 ・広告宣伝の為の賞金(スポンサーとして支払う賞金など) ・社会保険診察報酬支払基金が支払う報酬 ・ホステスへの報酬 | 同一人物または法人に対して年間50万円超の支払いが確定している (当年で確定していれば未払いも含む) |

| ・馬主に支払う競馬の賞金 | 当年中の1回の支払賞金額が75万円超の場合、当年中の全ての賞金の報告が必要 |

この支払調書自体は源泉徴収額を報告する為のものですが、上表の要件を満たす場合は下記の場合も調書に記載しなければいけません。

- 法人に支払う報酬で源泉徴収しないもの

- 支払金額が源泉徴収の限度額以下で源泉徴収しないもの

報酬、料金、契約金及び賞金の支払調書の書き方は次の通りです。

引用:国税庁 - [入力用] 令和 年分 報酬、料金、契約金及び賞金の支払調書

① 支払いを受ける者の情報を項目に応じて記載します。

② 原稿料や税理士報酬など支払名目を記載します。

③ 書籍名や案件名、支払回数など支払内容の明細を記載します。

④ 当年に支払う金額の合計を記載します。消費税を支払う場合は税込の金額を記載します。(当年で確定していれば未払いも含む)

⑤ 当年の源泉徴収額の合計を記載します。(未払いで徴収前のものは内書きで記載)

⑥ 特記事項があれば記載し、特になければ空欄にします。

⑦ 支払者の情報を項目に応じて記載します。

*①と⑦でマイナンバーの記載が必要なのは税務署提出用のみです。支払いを受ける人から調書の写しを要望され、送付する場合はマイナンバーを記載してはいけません。

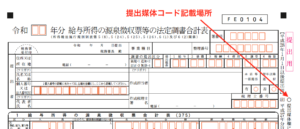

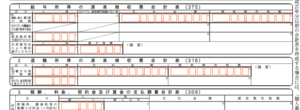

給与所得の源泉徴収票等の法定調書合計表の書き方(作成者:会社)

給与所得の源泉徴収票等の法定調書合計表は、源泉徴収票や支払調書のサマリーになる書類で、源泉徴収票、支払調書と一緒に税務署に提出します。

書類は下記リンクから取得できます。

法定調書合計表の書き方は次の通りです。

基本情報

| 提出者 | 会社情報を項目に応じて記載する | |

| 調書の提出区分 | 新規提出 | 1(新規) |

| 追加再提出 | 2(追加) | |

| 訂正再提出 | 3(訂正) | |

| 提出取消 | 4(無効) | |

| 提出媒体 | 提出方法に応した提出媒体コードを記載のある項目欄に記載する (源泉徴収票と報酬の支払調書だけであれば、「1 給与」と「3 報酬」の欄に記載する) | |

| 提出媒体コードは法定調書合計表の欄外右側にある(上図参照) | ||

| 作成者 | 作成者名を記載する | |

給与所得の源泉徴収票合計表

| 俸給、給与、賞与等の総額 | 人員 | 年中で退職、パート、源泉徴収無しに関わらず支払った全ての人数を記載する |

| 源泉徴収額のない者 | 上記の人員の内、源泉徴収がない人数を記載する | |

| 支払金額 | 自社で支払った総額を記載する (中途入社の前職の分は含めない) | |

| 源泉徴収税額 | 自社で徴収した源泉徴収額を記載する (中途入社の前職の分は含めない) | |

| 源泉徴収票を提出するもの | 人数 | 税務署にも提出する源泉徴収票を受け取る者の人数を記載する |

| 支払金額 | 該当者へ自社で支払った総額を記載する | |

| 源泉徴収税額 | 該当者から自社で徴収した源泉徴収額を記載する |

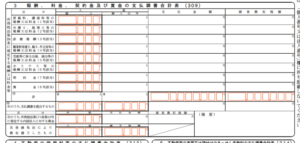

報酬、料金、契約金及び賞金の支払調書合計表

| 区分 | 該当する区分ごとに人員や支払金額を記載する | |

| 人員 | 個人 | 個人の支払を受ける者の人数 |

| 個人以外 | 個人以外(法人など)の支払を受ける者の人数 | |

| 支払金額 | 自社で支払った総額を記載する | |

| 源泉徴収税額 | 自社で徴収した源泉徴収額を記載する | |

| 支払調書を提出するもの | 支払調書を提出するものの合計を記載する | |

| Aのうち、所得税法第 174 条第 10 号に規定する内国法人に対する賞金 | 所得税法第 174 条第 10 号に規定する内国法人に対する賞金 (馬主が受ける競馬の賞金)の支払金額の合計を記載する | |

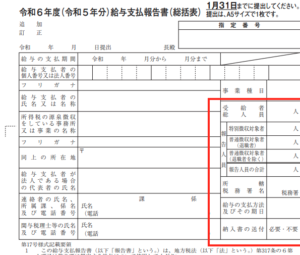

給与支払報告書の書き方(作成者:会社)

給与支払報告書は対象者の住民票がある自治体ごとに提出する書類で、給与支払報告書(総括表)と給与支払報告書(個人別明細書)の2種類で構成されます。

給与や役員報酬を得ている全て人が対象になります。

記載内容は同じですが、書式は自治体ごとに違います。提出する自治体ウェブサイトから取得します。

参考:

大阪市 - 令和6年度給与支払報告書(総括表)および普通徴収切替理由書(兼仕切紙)

千代田区区 - 給与支払報告書の提出・特別徴収のお手続き(給与支払者向け)

給与支払報告書の書き方は次の通りです。

給与支払報告書(総括表)

| 基本情報 | 会社名や住所など基本情報は項目に応じて記載する | |

| 受給者総人員 | 報告対象年の翌年1月1日地点の従業員数 (令和5年1月〜12月までの報告書の場合、令和6年1月1日地点) | |

| 報告人員 | 特別徴収対象者 | 給与から住民税を天引きしている人数を記載する |

| 普通徴収対象者 (退職者) | 退職が理由で普通徴収する人数(個人で住民税を納付)を記載する | |

| 普通徴収対象者 (退職者を除く) | 退職以外の理由で普通徴収する人数(個人で住民税を納付)を記載する | |

| 報告人員の合計 | 合計人数を記載する | |

| 所轄税務署名 | 給与支払者を管轄している税務署名を記載する | |

| 給与の支払方法及びその期日 | 「月給 25日」「週給 毎週月曜」のように支払方法と支払日を記載する | |

| 納入書の送付 | 納付書を用いて住民税を納付する場合は「必要」に○をつける | |

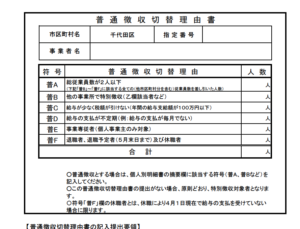

普通徴収切替理由書

通常、従業員の住民税は、事業主が給与から天引きし本人に代わり納付する特別徴収を行うことが義務付けられています。

しかし、特定の条件に該当する場合は特例として、個人で住民税を納付する普通徴収が認められます。条件は自治体によって違います。

普通徴収を希望する人がいる時は、給与支払報告書と一緒に希望者の住民票がある自治体に提出します。

参考までに東京都千代田区の条件は下記です。

| 符号 | 普通徴収切替理由 |

| 普A | 総従業員数が2人以下 (下記普B〜Fに該当する従業員(他市町村を含む)を除いた人数) |

| 普B | 他の事業所で特別徴収 (乙欄該当者など) |

| 普C | 給与が少なく税額が引けない |

| 普D | 給与の支払が不定期 |

| 普E | 事業専従者 (個人事業主のみ対象) |

| 普F | 退職者、退職予定者(5月末日まで)及び求職者 |

給与支払報告書(個人明細書)

書式の見た目通り、記載内容はほぼ源泉徴収票と同じです。詳細な書き方は源泉徴収票の書き方を参照してください。

源泉徴収票との主な違いは下記の通りです。

- 給与支払報告書は各自治体への提出のみで、対象者本人には交付しない

- 普通徴収が認められている場合、摘要欄に理由を示す符号を記載する(前項の例であれば、「普A」など)

これで一般的な年末調整に必要な書類の作成は完了です。

以上、最後までありがとうございます。